ר��ժҪ�� �ݿ˶������ݣ�1����11�£����Ϲ��ɽ�סլ����ҵ�õ��õ�16873Ķ����Ϊδ������1450�Ĺ�Ӧ�����к��ڡ���ͤ�����к��ֶ��⼸�����н��Ը߲�סլ��ӦΪ�������ز����������������ԣ����Ŷ���������Դ������٣���չ������죬Ͷ�ʿռ�����С���������������еIJ��ֽ�����Ϊ�г��������ȵ㣬2011��ǰ11���µijɽ��У������������سɽ����������������ռ�ȴ�27%��

δ�����ƣ���������ת��˼ά

�����ⲿ�����ܵ�ŷծΣ�������Լ����ʳ��ӵľ�Ӱ�죬���ھ������ٷŻ���ͨ�ͳ������䣬���á����������������ԡ�

�г����ֱ����Է��������λ������ߵ����������Ѿ������˼�ַ��ز����ز���ҡ�������̵档���ܻ������ߵ���ת�����ھ����������⽻���ĸ��ӻ�����δ�����ز���ҵ�Խ����Ե���Ϊ����������ȴ�Χ�ķ����������Գ��֡�

��Ȼ��10�·ݿ�ʼһЩƷ�Ʒ���ͻ�������Ľ��۷��ȣ����Լۻ������������ʽ�11�·����в��ֿ����̼��뽵�����У�����δ���������г����۳���������ȻֻΧ�����������к�����Ƶ�Ʒ�Ʒ���

һ�߳��еĴ�����Ȼ���Ѵ��½����������¸ߣ�������һ��08����ص���ʷ���λ����������Բ�࣬�����߳��з��棬��ǰ����ˮƽ���ձ鳬����ƽ�08�����ʷ��λ��

������ĩ���ϵĴ�ͳ¥�����������г�������Ȼ������ɫ�����߶����ڲ���������Ӱ���Ѿ������䱾�������á��г�����������δ�������پ��ҵľ������档

Ŀǰ�Żݴ�ʩ�У��ٶ���Ŀ�Ĵ�����ʩ���Ȳ��ϼ۸���ۿۣ�Ŀǰ����¥�̵��ۿ���Ҫ������95�ۣ������̽����ȳ���δ���������ֺ�����Ŀ�����г���״���Ժ��ڲ�Ʒ���۴�������Ч����һ��

���� |

��̨���� |

����ժҪ |

1��26�� |

����Ժ�칫�� |

�¹���������������������������60%�������� |

1��28�� |

����Ժ |

����Ժ������˰�Ե㣬���Ϻ��������Ե㷿��˰��˰�������� |

1��20�ա�2��24�ա�3��25�ա�4��21�ա�5��18�ա�6��20�� |

���� |

���������ϵ��������ڻ�������Ҵ�������ʡ������� |

2��9�ա�4��6�ա�7��6�� |

���� |

���������ϵ����ڻ�����������ʡ������� |

5��1�� |

����ί |

��������Ʒ�����������۹涨�����涨��Ʒ�����۱��������ۡ��������� |

5��15�� |

������ |

�����ڼ�ǿ�������ӹ����õع����й������֪ͨ��,�鴦С��Ȩ���������� |

6��9�� |

ס���� |

ס����Ҫ��ȫ��1000���ױ��Ϸ�11�µ���ȫ�濪���������� |

8��12�� |

˾���� |

�¡����������Ի�ǰ��������������¹涨�������� |

8��25�� |

����ί |

��ǿ�۸���������Ʒ��۹������ǡ������� |

8��31�� |

���� |

�ƽ�˰�Ƹĸ�ӿ�������˰���������������� |

9��19�� |

����Ժ |

���Ϸ����轫���������������ơ������� |

9��19�� |

������ |

���ز�������������Ӧ˫���ƽ�ȡ���������� |

11��1�� |

�麣ס���� |

���������뿪չ���ز��г����ع�����֪ͨ�����麣��ʼʵ��˫�����ߡ������� |

12��5�� |

���� |

�µ��������ڻ�������Ҵ��������0.5���ٷֵ�,���������������״��µ���������ʡ������� |

����2011����й�¥����˵������Ϊ����һ�꣬����¥�����߲�����һ��һ�ۡ���Ϣ���������뱣�Ϸ����÷��ز��Ļ���һ�����������㡣2011��ע���ǡ��ޡ��ֵ������ɡ���ô������Щ��Ҫ�������ڽ����̨���أ�������һ�����ع�һ�¡�����ϸ������

4��27�ա�����ʡ��Ʒ�����������۹涨ʵʩϸ��(����)��������Ȼ����¥�е�Ӱ�첢����

���ڡ�����ʵʩ������꺣��¥��״���»����ԣ����ܴ��۴������Ȳ��ϼӴ��г�������Χ��ȻŨ��

����¥�е���������Ⱥ���Ե��⣬�����ߵ�ִ�У�������Ʒ���г������ؽ����̳�Ѹ�ٵ��ԣ������·ݱ�����Ϊ���ԡ�

�����ϵ���������ʣ����μ�Ϣ��һ�ν�Ϣ���������ϵ���������ʣ��������������ѣ��������Ŵ����ޣ�����¥�г������ԡ�

�����г�����ͻ��Լ�Ͷ���Կͻ������Ӷ࣬���Ϸ��Ľ����¥�е�Ӱ�첢����Զ������Ҳ��һ���̶���Ӱ���˸����Թ�������

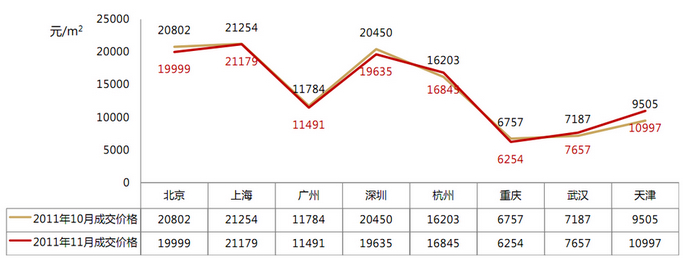

11�·��ص���о��۸����ǵ����ǵ���������10%���ڣ��������11�·ݾ��ۻ���������15.7% ������ԭ����Ҫ�DZ��²����иߵ���Ŀ���гɽ����纣�ݳ��ޡ����������������ź��������˳��е�������ۡ���������������Ȼ��10�·ݿ�ʼһЩƷ�Ʒ���ͻ�������Ľ��۷��ȣ����Լۻ������������ʽ�11�·����в��ֿ����̼��뽵�����У�����ĿǰΪֹ��δ���������г��Ľ��۳���������Ȼֻ��Χ�����������к�����Ƶ�Ʒ�Ʒ���

|

����

|

��Ŀ����

|

�ɽ��������ף�

|

�ɽ�������O��

|

�ɽ����ۣ�Ԫ/�O��

|

�ɽ�����Ԫ��

|

|

1

|

56

|

4332

|

11261

|

3864

|

|

|

2

|

45

|

13077

|

6200

|

7848

|

|

|

3

|

44

|

3070

|

5443

|

1671

|

|

|

4

|

39

|

4204

|

5941

|

2497

|

|

|

5

|

31

|

3549

|

8381

|

2975

|

|

|

6

|

31

|

1880

|

4200

|

790

|

|

|

7

|

30

|

2686

|

6235

|

1675

|

|

|

8

|

30

|

3846

|

10044

|

3863

|

|

|

9

|

27

|

2082

|

6322

|

1317

|

|

|

10

|

25

|

2215

|

5637

|

1249

|

|

����

|

��Ŀ����

|

�ɽ��������ף�

|

�ɽ�������O��

|

�ɽ����ۣ�Ԫ/�O��

|

�ɽ�����Ԫ��

|

|

1

|

171

|

7177

|

24631

|

17676

|

|

|

2

|

32

|

1220

|

17751

|

2166

|

|

|

3

|

30

|

4158

|

42100

|

17507

|

|

|

4

|

23

|

2225

|

28563

|

6354

|

|

|

5

|

23

|

1592

|

26319

|

4190

|

|

|

6

|

16

|

1143

|

22600

|

2583

|

|

|

7

|

14

|

1472

|

19768

|

2910

|

|

|

8

|

�ĺ���ɽ

|

12

|

0.07

|

16583

|

1078

|

|

9

|

9

|

1049

|

40890

|

4290

|

|

|

10

|

7

|

576

|

19003

|

1904

|

|

����

|

��Ŀ����

|

�ɽ��������ף�

|

�ɽ�������O��

|

�ɽ����ۣ�Ԫ/�O��

|

�ɽ�����Ԫ��

|

|

1

|

47

|

2683

|

13922

|

1865

|

|

|

2

|

½Ȫ�������⻨

|

46

|

3206

|

6903

|

2213

|

|

3

|

39

|

2550

|

7575

|

1932

|

|

|

4

|

������һ��

|

27

|

1804

|

5665

|

1022

|

|

5

|

19

|

1540

|

5194

|

800

|

|

|

6

|

18

|

919

|

6463

|

594

|

|

|

7

|

15

|

1093

|

5414

|

592

|

|

|

8

|

�������ʹ���

|

13

|

814

|

5780

|

471

|

|

9

|

9

|

766

|

5025

|

385

|

|

|

10

|

7

|

526

|

5710

|

300

|

|

����

|

��Ŀ����

|

�ɽ��������ף�

|

�ɽ�������O��

|

�ɽ����ۣ�Ԫ/�O��

|

�ɽ�����Ԫ��

|

|

1

|

54

|

6986

|

27716

|

19363

|

|

|

2

|

9

|

510

|

197759

|

1007

|

|

|

3

|

1

|

2414

|

40677

|

9817

|

|

|

4

|

1

|

0.008

|

22500

|

162

|

|

|

5

|

1

|

50

|

24500

|

122

|

|

|

��ע��11�·���ˮ�н��������Ŀ�гɽ���¼

|

|||||

|

���� |

��Ŀ���� |

�ɽ��������ף� |

�ɽ�������O�� |

�ɽ����ۣ�Ԫ/�O�� |

�ɽ�����Ԫ�� |

|

1 |

677 |

49950 |

4633 |

23144 |

|

|

2 |

632 |

59991 |

5964 |

35778 |

|

|

3 |

488 |

68665 |

13704 |

94095 |

|

|

4 |

464 |

48218 |

8171 |

39399 |

|

|

5 |

421 |

37806 |

5099 |

19277 |

|

|

6 |

378 |

35561 |

4998 |

17775 |

|

|

7 |

369 |

36470 |

5490 |

20022 |

|

|

8 |

312 |

27668 |

4811 |

13310 |

|

|

9 |

306 |

39512 |

13660 |

53972 |

|

|

10 |

301 |

32600 |

5675 |

18501 |

|

����

|

��Ŀ����

|

�ɽ��������ף�

|

�ɽ�������O��

|

�ɽ����ۣ�Ԫ/�O��

|

�ɽ�����Ԫ��

|

|

1

|

2216

|

102392

|

9773

|

100064

|

|

|

2

|

1400

|

100356

|

6004

|

60254

|

|

|

3

|

997

|

63473

|

10150

|

64425

|

|

|

4

|

986

|

67888

|

6199

|

42083

|

|

|

5

|

�����⻨

|

917

|

60278

|

6748

|

40676

|

|

6

|

������һ��

|

641

|

44510

|

5743

|

25563

|

|

7

|

572

|

37954

|

6051

|

22966

|

|

|

8

|

568

|

37243

|

6383

|

23774

|

|

|

9

|

513

|

30551

|

17585

|

53723

|

|

|

10

|

505

|

36202

|

15798

|

57191

|

|

���� |

��Ŀ���� |

�ɽ��������ף� |

�ɽ�������O�� |

�ɽ����ۣ�Ԫ/�O�� |

�ɽ�����Ԫ�� |

|

1 |

1530 |

109163 |

22262 |

243021 |

|

|

2 |

1347 |

115680 |

24469 |

283061 |

|

|

3 |

995 |

101970 |

20306 |

207057 |

|

|

4 |

867 |

53707 |

19366 |

104008 |

|

|

5 |

569 |

85099 |

37463 |

318811 |

|

|

6 |

284 |

39380 |

40788 |

160626 |

|

|

7 |

231 |

15159 |

24419 |

37016 |

|

|

8 |

207 |

19227 |

27067 |

52041 |

|

|

9 |

178 |

12450 |

27038 |

33664 |

|

|

10 |

172 |

32483 |

27941 |

90763 |

|

����

|

��Ŀ����

|

�ɽ��������ף�

|

�ɽ�������O��

|

�ɽ����ۣ�Ԫ/�O��

|

�ɽ�����Ԫ��

|

|

1

|

1928

|

233981

|

29781

|

696822

|

|

|

2

|

738

|

85902

|

29075

|

246850

|

|

|

3

|

288

|

16980

|

21870

|

37136

|

|

|

4

|

205

|

28087

|

24402

|

68536

|

|

|

5

|

145

|

7818

|

35155

|

27484

|

|

|

6

|

43

|

6315

|

43752

|

27628

|

|

|

7

|

36

|

11769

|

64422

|

75817

|

|

|

8

|

34

|

11503

|

38203

|

43945

|

|

|

9

|

17

|

5530

|

41068

|

22709

|

|

|

10

|

12

|

2725

|

43785

|

11930

|

���� |

���� |

���� |

��ˮ |

|

11�´���(��O) |

572.43 |

102.83 |

213.51 |

99.26 |

1-11�¾�����������O�� |

11.6 |

7.66 |

9.89 |

3.79 |

��������(��) |

49.35 |

13.42 |

21.59 |

26.19 |

���ݺ���ס�������ݣ���ֹ10��ĩ����ʡ�ڽ���Ŀ���±���δ������Ŀ�ߴ�Լ5300��O

2006����2010��������������Լ480��O

5300/480=11��

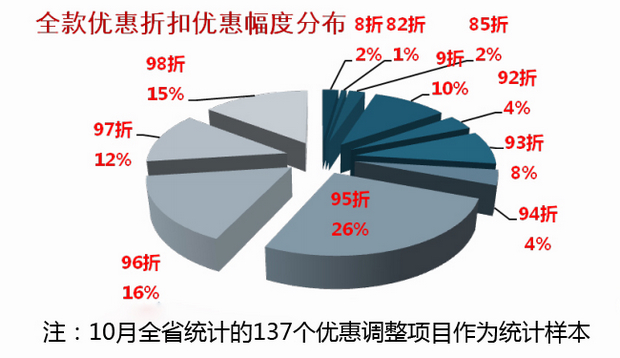

2011��Ժ���¥����˵������Ϊ����һ�꣬�������ߵķ��У�ֱ�Ӵ�ѹ��һ·���ǵķ��ۡ���������ǰ���ֽ�Ϊ����Ϊ�˻����ʽ����г��������У���������ֻ��ͨ����ʽ�������ۿ����������ߣ���ռ�г�����CRIC�������10��ȫʡͳ�Ƶ�137���Żݵ�����Ŀ��Ϊͳ��������������Ŀǰ���Żݴ�ʩ�У��ٶ���Ŀ�Ĵ�����ʩ���Ȳ��ϼ۸���ۿۡ�Ŀǰ����¥�̵��ۿ���Ҫ������95�ۣ�ռ�ֲ���26%������96�����еڶ�ռ16%���ɼ������̽����ȳ���δ����������>>

¥�� |

10�±��ۣ�Ԫ/m2�� |

9�±��ۣ�Ԫ/m2�� |

���۵��� |

9�³ɽ� |

10�³ɽ� |

11�³ɽ� |

|||||

���� |

���(��) |

���� |

���(��) |

���� |

���(��) |

||||||

����6800 |

����10500 |

35.24% |

41 |

2217 |

99 |

5340 |

27 |

13166 |

|||

����8700 |

����11000 |

20.90% |

5 |

278 |

10 |

541 |

25 |

1448 |

|||

����4600 |

����5600 |

17.86% |

2 |

137 |

0 |

0 |

25 |

14478 |

|||

����5500 |

����6400 |

14.06% |

�� |

���� |

�� |

���� |

�� |

���� |

|||

����ɽˮ��Ȩʽ�Ƶ� |

����8200 |

����9500 |

13.68% |

�� |

���� |

||||||

����6250 |

����6900 |

9.42% |

6 |

433 |

3 |

133 |

5 |

93 |

|||

����11000 |

����12000 |

8.33% |

�� |

���� |

�� |

���� |

�� |

���� |

|||

����4680 |

����5000 |

6.40% |

�� |

���� |

�� |

���� |

�� |

���� |

|||

����13000 |

����13800 |

5.80% |

1 |

115 |

2 |

233 |

30 |

3863 |

|||

������Ʒ |

����4100 |

����4300 |

4.65% |

�� |

���� |

�� |

���� |

�� |

���� |

||

��CRIC���������ʾ���ӡ�2011��1 -11���й����ز���ҵ���۽��TOP20�����а��֪��Ŀǰ�������2011�������Ŀ�����ҵ�����ز��������ز������̵ز���������ҵ���������̵ؼ��š��̳Ǽ��š���O�ŵ���ɱ����ӽ�50%���ң�������ҵ��δ�������Ŀ�ꡣ�ӡ�2011��1-11���й����ز���ҵ�������TOP20�����а��֪�����ز�ռ������������ף��������Ϊ1274.9��ƽ���ף����еڶ�������Ƽ���1015��ƽ���ף�������������ҵ��Ψһ���������ǧ��ƽ�ġ�

|

����

|

��ҵ����

|

���۽��(��Ԫ)

|

2011�������Ŀ��(��Ԫ)

|

��ɱ���

|

|

1

|

��Ƽ���

|

1157

|

1400

|

83%

|

|

2

|

���ز�

|

840

|

700

|

120%

|

|

3

|

�����ز�

|

676

|

515

|

131%

|

|

4

|

�к��ز�

|

665

|

800

|

83%

|

|

5

|

�̹�

|

394

|

430

|

92%

|

|

6

|

�����ز�

|

356

|

400

|

89%

|

|

7

|

�̵ؼ���

|

347

|

670

|

52%

|

|

8

|

��O��

|

336

|

����

|

����

|

|

9

|

��ï���ز�

|

288

|

360

|

80%

|

|

10

|

�ž���

|

282

|

360

|

76%

|

|

11

|

�����õ�

|

280

|

300

|

93%

|

|

12

|

�̳��й�

|

274

|

550

|

50%

|

|

13

|

�����ز�

|

263

|

360

|

73%

|

|

14

|

��ؼ���

|

254

|

400

|

64%

|

|

15

|

Զ��ز�

|

233

|

300

|

78%

|

|

16

|

���ŵز�

|

223

|

����

|

����

|

|

17

|

���̵ز�

|

205

|

200

|

103%

|

|

18

|

�ڴ��й�

|

175

|

183

|

96%

|

|

19

|

���ȳ�

|

158

|

����

|

����

|

|

20

|

���ȼ���

|

150

|

����

|

����

|

|

����

|

��ҵ����

|

�������(��ƽ����)

|

|

1

|

���ز�

|

1274.9

|

|

2

|

��Ƽ���

|

1015

|

|

3

|

�̵ؼ���

|

694

|

|

4

|

�̹�

|

627

|

|

5

|

�����ز�

|

598

|

|

6

|

�к��ز�

|

522

|

|

7

|

��O��

|

405

|

|

8

|

�����ز�

|

279

|

|

9

|

�ž���

|

271

|

|

10

|

��ï���ز�

|

249

|

|

11

|

�����õ�

|

245

|

|

12

|

�����ز�

|

202

|

|

13

|

Զ��ز�

|

194

|

|

14

|

��ؼ���

|

187

|

|

15

|

�������

|

185

|

|

16

|

���ŵز�

|

184

|

|

17

|

��ʢ��չ

|

167

|

|

18

|

�������ز�

|

165

|

|

19

|

��Ƽ���

|

163

|

|

20

|

���ͽ�Դ

|

149

|

���� |

��Ӧ |

�ɽ� |

���� |

|||||||||

| 11�¹�Ӧ�� | �������� | ͬ������ | 11�³ɽ��� | �������� | ͬ������ | ���10���¾�ֵ���� | 1-11�³ɽ��� | ͬ������ | 11�µ״��� | �������� | ͬ������ | |

���� |

87.34 |

-30.6% |

-36.9% |

65.19 |

-4.2% |

-34.5% |

-34.6% |

791.38 |

-22.7% |

1115.05 |

2.0% |

3.8% |

�Ϻ� |

89.99 |

47.8% |

-16.2% |

48.96 |

6.2% |

-48.3% |

-39.5% |

671.53 |

-19.2% |

915.93 |

4.7% |

45.4% |

���� |

94.73 |

11.1% |

131.0% |

55.52 |

-21.4% |

-18.9% |

-30.8% |

801.70 |

-8.6% |

707.29 |

5.9% |

51.7% |

���� |

44.16 |

75.1% |

58.7% |

15.10 |

-21.1% |

-34.3% |

-43.1% |

245.72 |

-12.1% |

329.07 |

9.7% |

18.2% |

�Ͼ� |

110.34 |

31.7% |

56.8% |

33.62 |

-13.0% |

-44.7% |

-31.6% |

401.81 |

-23.7% |

496.08 |

18.3% |

135.6% |

���� |

37.01 |

-27.0% |

-11.2% |

12.31 |

-18.3% |

-65.6% |

-53.2% |

169.09 |

-35.9% |

353.90 |

7.5% |

71.0% |

���� |

199.73 |

7.0% |

-11.4% |

152.18 |

3.2% |

-15.1% |

-14.6% |

1296.22 |

-33.3% |

1835.21 |

2.7% |

113.2% |

�人 |

135.68 |

65.5% |

36.2% |

62.37 |

-4.1% |

-35.4% |

-17.5% |

748.03 |

-7.3% |

912.24 |

8.7% |

90.0% |

��� |

197.25 |

33.2% |

13.8% |

61.5 |

-17.4% |

-46.6% |

-28.0% |

856.91 |

-3.8% |

1630.05 |

9.1% |

133.0% |

| ע��11�·����ݾ�Ϊ����ͳ�����ݣ����������ݿ��ܻ��г��롣���ݡ��人������Ϊ�������ɽ����ݣ���������Ϊȫ�з�Χ�� ��λ����ƽ���ף�%���� | ||||||||||||